※本記事はアフィリエイト広告を含みます

ATR(平均真の値幅)とは?

ボラティリティを数値化して損切り・ロット計算に活かす

固定pipsの損切りが何度も刈られる?

ATRを知ればボラに応じた適切な幅が自動で決まる

この記事でわかること

- ATRの計算方法(True Range→ATRの流れ)を具体例で理解できる

- ATRを使った損切り幅の設定方法(ATR×1.5〜2倍ルール)

- ATRでロットサイズを計算する実践的な手順

- 通貨ペア別・時間足別のATR目安と使い分け

- ボリンジャーバンドとの違いと組み合わせ方

「損切り幅を30pipsに設定したのに、何度もストップに刈られる…」「かといって広げすぎると損失が大きくなる…」——FXを始めた頃、こんな悩みを抱えていた方は多いのではないでしょうか。

実は、損切り幅を「固定pips」で決めるのには大きな問題があります。相場のボラティリティ(価格の変動幅)は常に変化しており、穏やかな相場では30pipsが広すぎ、荒れた相場では狭すぎるという矛盾が生じます。

この問題を解決するのがATR(Average True Range:平均真の値幅)です。ATRはボラティリティを数値化した指標で、損切り幅の設定やロットサイズの計算に活用できます。この記事では、ATRの仕組みから実践的な使い方まで、初心者向けにわかりやすく解説します。

著者より|高橋誠

FXを始めた当初、私は損切り幅を「ドル円なら30pips」と決めていました。移動平均線やRSIでエントリーポイントを探しながら、損切りだけはいつも機械的に30pipsに設定していたんです。

ところが、ある時期にドル円のボラが急激に高まった時期がありました。1日の値動きが普段の2〜3倍になるような相場です。30pipsで損切りを置いていたら、一時的な揺れで何度もストップに引っかかり、「方向は合っていたのに損切りされた」という状況が続きました。

そのとき出会ったのがATRです。「その日のATRの1.5倍を損切り幅にする」というルールを取り入れてから、無駄な損切りが激減しました。今では損切り幅を決めるのにATRなしでは考えられない、というくらい重宝している指標です。同じ悩みを持つ方に、ぜひATRの考え方を知ってほしいと思います。

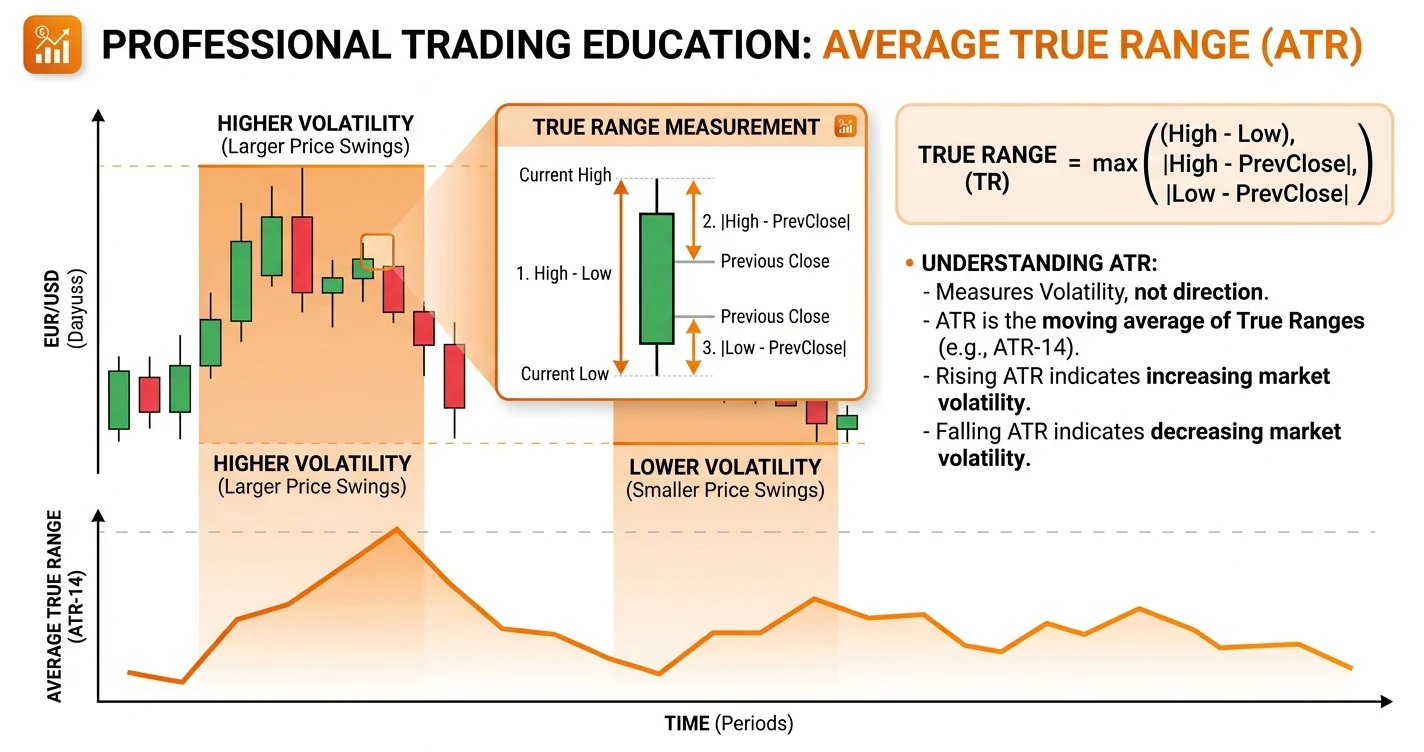

ATRとは何か?基本概念を理解する

ATR(Average True Range:平均真の値幅)は、1978年にJ. Welles Wilderが著書「New Concepts in Technical Trading Systems」で考案したテクニカル指標です。Wilderは同書でRSI(相対力指数)も考案しており、どちらも現在も広く使われている重要な指標です。

ATRの本質は「相場がどれくらい激しく動いているか」を数値化することです。一般的な値幅(高値−安値)だけでなく、前日終値との差も考慮した「True Range(真の値幅)」を平均化することで、ギャップ(窓開け)を含めたより正確なボラティリティを計算できます。

ATRの特徴まとめ

- トレンドの方向性は示さない(ボラティリティのみを測定)

- ATRが高い=相場が荒れている、ATRが低い=相場が静か

- pips単位で表示されるため直感的にわかりやすい

- MT4・MT5・TradingViewなど主要プラットフォームに標準搭載

- デフォルト期間は14(Wilderの推奨値)

ATRは単独でエントリーシグナルを生成する指標ではありません。その本領は「損切り幅の決定」「ロットサイズの計算」「市場の活性度判断」という3つの実践的な使い方にあります。それぞれを順番に解説していきます。

True RangeとATRの計算方法

ATRを理解するには、まず「True Range(TR:真の値幅)」の計算方法を知る必要があります。TRは以下の3つの値のうち最大のものです。

True Range(TR)の計算式

TR = max(①, ②, ③)

① 当日高値 − 当日安値

② |当日高値 − 前日終値|(絶対値)

③ |当日安値 − 前日終値|(絶対値)

ATR = TRのN期間移動平均(デフォルト:N=14)

②③を使うのは「ギャップ(窓開け)」があった場合でも正確な値幅を測定するためです。例えば、前日終値が150.00円だったドル円が翌日151.50円でオープンした場合(1.50円のギャップアップ)、単純な高値−安値だけではこのギャップが無視されてしまいます。

具体的な計算例(3日分)

ドル円(USD/JPY)の日足データを例に、TR計算の手順を詳しく見ていきましょう。

| 日付 | 始値 | 高値 | 安値 | 終値 | 前日終値 | TR計算 | TR |

|---|---|---|---|---|---|---|---|

| 1日目 | 150.20 | 150.80 | 149.60 | 150.50 | — | ①150.80−149.60=1.20 | 1.20円(120pips) |

| 2日目 | 150.50 | 151.90 | 150.40 | 151.60 | 150.50 | ①151.90−150.40=1.50 ②|151.90−150.50|=1.40 ③|150.40−150.50|=0.10 |

1.50円(150pips) |

| 3日目 (ギャップあり) |

153.00 | 153.50 | 152.20 | 152.80 | 151.60 | ①153.50−152.20=1.30 ②|153.50−151.60|=1.90★ ③|152.20−151.60|=0.60 |

1.90円(190pips) ギャップで大きなTR |

3日目のポイント:ギャップがあった場合

前日終値151.60円から153.00円でオープン(1.40円のギャップアップ)した場合、単純な高値−安値だけでは1.30円ですが、TRでは「②|高値−前日終値|=1.90円」が最大値となり、ギャップを含めた真の値幅が正確に計算されます。

ATRはこのTRを指定した期間(デフォルト14期間)で平均化したものです。例えば3日間のATRなら:

ATR(3期間)= (1.20 + 1.50 + 1.90) ÷ 3 = 1.53円(153pips)

※実際のATR計算にはWilderの平滑化(EMA方式)が使われますが、概念的には移動平均と同じです

実際の計算はプラットフォームが自動でやってくれるため、手計算する必要はありません。ただし「どんな値が入力されて、何が出力されているか」を理解することで、ATRの見方が格段に深まります。

ATRの使い方①:損切り幅の設定

ATRの最も実践的な使い方が損切り幅の設定です。損切りの設定で悩んでいる方に特に役立ちます。

なぜ固定pipsの損切りに問題があるのか

固定pipsの損切りには根本的な問題があります。相場のボラティリティは常に変動しており、同じ通貨ペアでも静かな時期と荒れた時期では1時間の値動きが数倍以上異なります。

| 相場の状態 | 日次ATR(ドル円) | 固定30pips損切りの問題 | 適切な損切り幅(ATR×1.5) |

|---|---|---|---|

| 穏やかな相場 | 60pips | 30pipsは適切(ATRの50%) | 90pips |

| 通常の相場 | 100pips | 30pipsは狭すぎ(ATRの30%)→刈られやすい | 150pips |

| 荒れた相場 | 180pips | 30pipsは極端に狭い(ATRの17%)→必ず刈られる | 270pips |

| 発表後急騰相場 | 300pips | 30pipsは話にならない(ATRの10%) | 450pips(エントリー自体を見直す) |

ATRを使った損切り幅の設定方法

ATRを使った損切り幅の設定は非常にシンプルです。基本ルールは以下の通りです。

損切り幅 = ATR × 1.5〜2.0

×1.5倍(保守的)

より多くのトレードをこなしたい場合。エントリー頻度は上がるがリスクも若干高い。

×2.0倍(標準)

Wilder自身が推奨した倍率。不要な損切りを減らし、ポジションをしっかり保持できる。

具体的な計算例

例:USD/JPY日足でエントリーする場合

現在のATR(14期間・日足)= 120pips

損切り幅(×1.5倍)= 120 × 1.5 = 180pips

損切り幅(×2.0倍)= 120 × 2.0 = 240pips

→ 買いエントリーなら、エントリー価格から180〜240pips下に損切りを設定

例:EUR/USD 4時間足でエントリーする場合

現在のATR(14期間・4時間足)= 45pips

損切り幅(×1.5倍)= 45 × 1.5 = 67.5pips(約68pips)

→ 売りエントリーなら、エントリー価格から68pips上に損切りを設定

注意:ATRはあくまでも参考値

ATRによる損切り幅はボラティリティベースの目安です。必ずしもATR×1.5の位置が最適とは限らず、チャートのサポート・レジスタンスも合わせて確認することが重要です。ATRが示した幅よりも、明確なサポートライン直下に損切りを置く方が合理的な場合もあります。

ATRの使い方②:ポジションサイズ(ロット数)の計算

資金管理の観点から、ATRを使ったロットサイズの計算は非常に重要です。「1トレードでの最大損失額を資金の2%以内に抑える」という原則をATRで実現する方法を説明します。

ロット数 = 許容損失額(円) ÷ ATR(円)

許容損失額 = 口座残高 × リスク率(例:2%)

具体的な計算手順

口座残高とリスク率から許容損失額を決める

例:口座残高50万円、リスク率2%の場合

許容損失額 = 500,000円 × 2% = 10,000円

ATRを確認する

例:USD/JPY日足のATR(14期間)= 120pips = 1.20円

損切り幅 = ATR × 1.5 = 180pips = 1.80円

1pipsあたりの損益を計算する

USD/JPYの場合:1ロット(10万通貨)× 1pips(0.01円)= 1,000円/pips

1万通貨の場合:100円/pips、1,000通貨の場合:10円/pips

ロット数を計算する

許容損失10,000円 ÷ (180pips × 10円/pips) = 10,000 ÷ 1,800 = 5.56 → 5,000通貨(0.05ロット)

これにより、損切りに引っかかっても最大損失は10,000円(口座の2%)に収まる

| 口座残高 | リスク2% | ATR×1.5損切り幅 | USD/JPY取引量の目安 |

|---|---|---|---|

| 10万円 | 2,000円 | 180pips(ATR=120) | 約1,100通貨 |

| 30万円 | 6,000円 | 180pips(ATR=120) | 約3,300通貨 |

| 50万円 | 10,000円 | 180pips(ATR=120) | 約5,600通貨 |

| 100万円 | 20,000円 | 180pips(ATR=120) | 約11,100通貨(1万通貨強) |

※USD/JPY=150円、1,000通貨あたり1pips=10円で計算。ボラティリティ(ATR)が上がるほど取引量を減らすことになり、これが「リスクに応じたポジションサイズ調整」の本質です。

ATRの使い方③:利確目標の設定

ATRは損切り幅だけでなく、利確目標の設定にも活用できます。基本的な考え方は「ATRの倍数」を利確目標に設定することです。

リスクリワード比1:1

損切り:ATR×1.5

利確:ATR×1.5

シンプルで初心者向き。勝率50%以上を維持できれば長期的にプラス。

リスクリワード比1:2

損切り:ATR×1.5

利確:ATR×3.0

勝率33%以上でプラス。トレンドフォロー戦略との相性が良い。

具体例:USD/JPY買いエントリー

エントリー価格:150.00円

ATR(日足14期間):120pips = 1.20円

損切り(ATR×1.5):150.00 − 1.80 = 148.20円(180pips下)

利確①(1:1):150.00 + 1.80 = 151.80円(180pips上)

利確②(1:2):150.00 + 3.60 = 153.60円(360pips上)

ATRを使った利確設定のポイントは「その相場が1日に動く典型的な幅の範囲内で利確を設定する」ことです。日足ATRが120pipsのときに「500pipsの利確を狙う」のは現実的ではありません。ATRに基づいた現実的な目標設定が、継続的な利益につながります。

ATRの使い方④:エントリーの可否判断(市場の活性度)

ATRはエントリーするかどうかの判断基準にも使えます。ATRの水準を見ることで、現在の市場が「トレードに適しているか」を判断できます。

ATRが高い相場

ボラティリティ高・相場が活発

- トレンドフォローに向いている

- 大きな利幅を狙える機会

- スプレッドが拡大している可能性

- スキャルピングには不向き

- 重要指標発表後などに多い

ATRが低い相場

ボラティリティ低・相場が膠着

- レンジ相場・方向感なし

- スキャルピングに向いている

- スプレッドが縮小しやすい

- ブレイクアウト待ちの局面

- 大きな動きの前触れになることも

ATRが急上昇・急低下したときの相場判断

ATRの水準だけでなく、その変化方向も重要な情報を提供します。

ATRが急上昇した場合

相場に突発的な大きな動きが生じたサインです。重要経済指標の発表後、中央銀行の緊急声明、地政学的事件などで起きることが多いです。

対応:新規エントリーは慎重に。既存ポジションは損切り幅を広げるか、一時的にポジションを縮小することを検討。スプレッドが拡大している可能性があるため、約定価格に注意。

ATRが急低下した場合

相場が急に静かになったサインです。主要市場が休場の時期(クリスマス・年末年始など)、または大きなブレイクアウトの直前に見られることがあります。

対応:レンジ相場向けの戦略に切り替えるか、ブレイクアウトを待つ。ATRが低い状態でのトレンドフォローは偽シグナルが増えやすい。

通貨ペア別・時間足別ATR目安テーブル

ATRは通貨ペアと時間足によって大きく異なります。以下は主要通貨ペアのATR目安値です(参考値:市場環境により変動します)。

| 通貨ペア | 15分足ATR | 1時間足ATR | 4時間足ATR | 日足ATR | 特徴 |

|---|---|---|---|---|---|

| USD/JPY(ドル円) | 10〜15pips | 25〜40pips | 60〜90pips | 100〜150pips | 中程度のボラ。指標発表で急騰急落しやすい |

| EUR/USD(ユーロドル) | 8〜12pips | 20〜35pips | 50〜80pips | 80〜120pips | スプレッドが狭く安定したボラ。初心者向き |

| GBP/JPY(ポンド円) | 20〜30pips | 50〜80pips | 120〜180pips | 200〜300pips | 高ボラ。初心者には難易度が高い |

| EUR/JPY(ユーロ円) | 15〜25pips | 40〜65pips | 90〜130pips | 150〜200pips | 中〜高ボラ。ユーロと円両方の動向に注意 |

| AUD/USD(豪ドル米ドル) | 7〜12pips | 18〜30pips | 45〜70pips | 70〜100pips | 低〜中ボラ。資源価格・中国経済の影響受ける |

| GBP/USD(ポンドドル) | 15〜22pips | 40〜60pips | 90〜130pips | 150〜220pips | 高ボラ。英国経済指標・BOEに敏感 |

注意事項

上記の数値はあくまで参考値です。相場環境(トレンド・レンジ・イベント)や時期(指標発表前後、年末年始など)によって大きく変動します。実際にトレードする前は、必ずその時点のATRをプラットフォームで確認してください。

このテーブルからわかるように、通貨ペアによってATRの規模が大きく異なります。初心者には日足ATRが100〜150pips程度のUSD/JPYやEUR/USDから始めることをおすすめします。GBP/JPYのような高ボラ通貨は、ATR×1.5の損切り幅が200pips以上になることもあり、資金管理が難しくなります。

ATRとボリンジャーバンドの違いと使い分け

ATRとよく比較されるのがボリンジャーバンドです。どちらもボラティリティを測定する指標ですが、仕組みと使い方が異なります。

| 比較項目 | ATR | ボリンジャーバンド |

|---|---|---|

| 表示形式 | 独立したラインで表示(pips単位) | チャートに直接描画(バンドとして) |

| 測定方法 | True Rangeの移動平均 | 終値の標準偏差 |

| ギャップ対応 | ○ ギャップを考慮する | △ ギャップの反映が遅い |

| 主な用途 | 損切り幅・ロット計算に直接使用 | エントリー・出口の判断、バンドウォーク |

| 方向性の判断 | × 方向性は示さない | ○ 中心線でトレンド方向を確認できる |

| 直感的なわかりやすさ | ○ 数値(pips)で直感的 | バンドの幅でボラを視覚的に確認 |

| 初心者向け度 | ★★★(計算への直接活用) | ★★★(視覚的・直感的) |

おすすめの組み合わせ方

「ボリンジャーバンドでエントリーポイントを探し、ATRで損切り幅を決める」という組み合わせが実践的です。ボリンジャーバンドが±2σに到達してエントリーシグナルが出たら、その時点のATR×1.5を損切り幅として設定することで、ボラティリティに応じた適切なリスク管理ができます。

実践トレード例:ATRを使った5ステップトレード

USD/JPYの買いエントリーを例に、ATRを組み込んだ実践的なトレード手順を説明します。

ATRを確認してボラティリティの水準を把握する

MT4でATR(14期間)を4時間足に表示。現在値が45pipsなら「通常のボラティリティ」、90pips以上なら「高ボラ相場」と判断。高ボラ時はロットを通常の半分に。

エントリーポイントを決める

移動平均線・サポートライン・ボリンジャーバンドなどのテクニカル分析でエントリーポイントを特定。例:4時間足の押し目(150.00円のサポートライン付近)でのロング。

ATRで損切り幅を計算して損切り注文を設定

ATR(4時間足)= 45pips → 損切り幅 = 45 × 1.5 = 67.5pips(約68pips)

エントリー150.00円 → 損切り149.32円に逆指値注文を設定。

ATRでロット数を計算してポジションを取る

口座50万円・リスク2%(10,000円)÷(68pips × 10円)= 約14,700通貨

→ 1万通貨でエントリー(保守的に端数切り捨て)。これで損切り時の損失は最大6,800円(1.4%)。

利確目標を設定して管理する

利確①(1:1)= 150.00 + 0.68 = 150.68円(68pips上)

利確②(1:2)= 150.00 + 1.36 = 151.36円(136pips上)

トレンドが強い場合は①で半分利確→損切りをBEP(建値)に移動させて残りを引っ張る。

このトレードのポイント

- ATRでボラティリティを確認してから損切り幅を決めているため、無駄な損切りが減る

- ロット数がリスク金額(10,000円)から逆算されているため、資金管理が一貫している

- 感情ではなく数値に基づいた機械的なルールでトレードできる

ATRの期間設定と調整方法

ATRはデフォルトで14期間に設定されていますが、トレードスタイルに合わせて調整することができます。

| 期間設定 | 特徴 | 向いているトレードスタイル | 注意点 |

|---|---|---|---|

| 7期間(短期) | 現在のボラを敏感に反映 | スキャルピング・デイトレード | ノイズが多く不安定になりやすい |

| 14期間(標準) | バランスの取れた感度 | デイトレード・スイングトレード | Wilder推奨・初心者におすすめ |

| 21〜28期間(長期) | 安定した長期ボラを反映 | スイングトレード・ポジションドレード | 急激なボラ変化への反応が遅い |

初心者は迷わずデフォルトの14期間から始めることをおすすめします。期間を変更するとATRの数値が変わるため、他のトレーダーが使っている一般的な数値と比較しやすいデフォルト値を使う方が混乱が少ないです。

慣れてきたら自分のトレードスタイルに合わせて期間を調整するか、複数の期間のATRを同時に表示して「短期ATR(7)が長期ATR(21)を上回ってきた」という変化を利用する方法もあります。

MT4・MT5でのATR設定方法

ATRはMT4・MT5どちらにも標準搭載されています。設定手順を説明します。

MT4でのATR表示方法

- チャート画面を開く

- 上部メニュー「挿入」→「テクニカル指標」→「ボラティリティ」

- 「Average True Range」を選択

- 期間を「14」に設定(デフォルト)

- OKをクリック→チャート下部に表示される

TradingViewでのATR表示方法

- チャート上部の「インジケーター」をクリック

- 検索欄に「ATR」または「Average True Range」と入力

- 「Average True Range」を選択してクリック

- 期間設定(14が標準)を確認してOK

- チャート下部にATRラインが表示される

ATRの値の読み方

MT4でUSD/JPYのATRが「0.0120」と表示されている場合、これは1.20円=120pipsを意味します(USD/JPYは小数点4桁表示のため×10,000がpips換算)。EUR/USDが「0.00085」と表示されていれば0.85pips÷0.0001=85pipsです。通貨ペアによって価格表示の桁数が異なるため、最初は混乱するかもしれませんが、慣れれば直感的に読めるようになります。

ATRを使った実践的なトレード日誌の書き方

ATRを使いこなすには、トレード日誌にATR関連の情報を記録することが重要です。以下の項目を毎回記録するだけで、ATRの使い方が自然と身についていきます。

ATR記録テンプレート

エントリー時の記録

通貨ペア:____ 時間足:____ ATR値:____pips

損切り幅(ATR×1.5):____pips 設定損切り価格:____

許容損失額:____円 ロット数:____通貨

クローズ時の記録

クローズ理由:損切り・利確・裁量 損益:____円(____pips)

ATR対比での損切り幅の評価:適切・広すぎ・狭すぎ

次回への改善点:____

最初は面倒に感じるかもしれませんが、ATRの値とトレード結果を記録し続けることで「このATR水準のときにこの幅の損切りが有効」というパターンが見えてきます。3ヶ月分のデータが溜まれば、自分のトレードスタイルに最適なATR倍率が見つかります。

ATRを使う際の注意点と限界

ATRは非常に便利なツールですが、万能ではありません。以下の点に注意して使いましょう。

過去データに基づく指標

ATRは過去の値動きの平均であり、将来のボラティリティを予測するものではありません。急激な経済指標発表などでATRが大きく変動した場合、その後のATRは「過去の急変動」を含んだ高い値が続きます。

方向性を示さない

ATRが高いことは「大きく動いている」ことを示すだけで、上昇・下落どちらに動くかはわかりません。エントリーの方向はテクニカルやファンダメンタルズ分析で別途判断する必要があります。

相場急変時の注意

重要指標発表直後や緊急ニュースが出た瞬間は、ATRが示す水準より大きく動くことがあります。このような局面ではATRベースの損切り幅も機能しないことがあるため、そもそもエントリーを避けることが重要です。

スプレッドの影響

ATRが低い閑散相場では、スプレッドのコストがATRに対して相対的に大きくなります。また、高ボラ時にはスプレッドが拡大してATRベースの計算と実際の約定価格に差が生じることがあります。

よくある質問(Q&A)

まとめ

ATR(平均真の値幅)はJ. Welles Wilderが1978年に考案したボラティリティ指標です。損切り幅の設定、ロットサイズの計算、利確目標の設定、市場活性度の判断と、初心者にとって非常に実践的な使い方ができます。

- ATRはTrue Range(高値−安値・前日終値との差の最大値)の移動平均

- デフォルト期間は14(J. Welles Wilderの推奨)

- 損切り幅の基本ルールは「ATR×1.5〜2.0」

- ロット数は「許容損失額÷(ATR×損切り幅倍率×1pipsあたりの損益)」で計算

- ATRが高い相場では高ボラ対応(ロット削減)、低い相場ではレンジ戦略に

- ボリンジャーバンドとの組み合わせで視覚的確認と数値計算を両立できる

- 過去データベースのため急変時には機能しないことがある点に注意

固定pipsの損切りで何度も刈られていた方は、ぜひATRを使った損切り幅の設定を試してみてください。資金管理と組み合わせることで、感情ではなくルールに基づいたトレードができるようになります。

⚠️ リスク注意:FX取引はレバレッジ取引であり、元本を超える損失が生じる可能性があります。ATRを使った損切り設定はリスク管理の一手法ですが、損失を完全に防ぐものではありません。余裕資金の範囲内で、リスクを十分に理解した上でトレードしてください。

コメント