※本記事はアフィリエイト広告を含みます

「勝率65%の最強シグナルサービス」を使っていたのに、なぜか口座が溶けた——これは笑い話ではなく、多くのFX初心者が実際に経験することです。バルサラの破産確率表を使えば、「高勝率なのに負ける手法」の危険性を数字で証明できます。この記事では、バルサラの破産確率表の読み方・3つのパラメーターの理解・自分のトレード手法の安全性診断方法・破産確率をゼロに近づける改善策まで、具体的な数字を使って徹底解説します。

- バルサラの破産確率表とは何か——Nauzer Balsaraの研究

- 破産確率の3つのパラメーター——何が破産確率を決めるか

- バルサラの破産確率表の読み方——具体例付き

- リスク率が破産確率に与える衝撃——同じ勝率・RRでも全然違う結果

- 自分のトレード手法の安全性診断——ステップバイステップ

- 破産確率をゼロに近づける3つの改善策

- 期待値とバルサラ表の関係——「プラス期待値」だけでは不十分な理由

- 連敗リスクとドローダウン——バルサラ表が前提とする統計的現実

- バルサラ表で見えてくる「よくある初心者の罠」パターン

- バルサラ表の限界と補完的に使うべき指標

- バルサラ表を活用したFX口座選び——スプレッドがRR比に与える影響

- バルサラ表を使ったトレード計画の立て方

- シミュレーションによる資金成長の見える化

- バルサラ表に関するQ&A

- まとめ

バルサラの破産確率表とは何か——Nauzer Balsaraの研究

バルサラの破産確率表は、Nauzer J. Balsaraが著書『Money Management Strategies for Futures Traders』(1992年)の中で体系化した、トレーダーの破産リスクを数値化するツールです。元々は先物取引向けに開発されましたが、FX・株・仮想通貨などあらゆるトレードに応用できます。

破産確率とは、「このトレードスタイルを長期間続けた場合、いつか口座が完全に消滅する理論的な確率」を示します。破産確率が高いほど、そのトレードスタイルは長期的に生き残れません。

高橋誠の体験談:「勝率65%の最強手法」で口座を溶かした真相

FX2年目の頃、SNSで「勝率65%!」と謳うシグナルサービスを月額1万円で購入しました。「勝率65%なら絶対に勝てる」という単純な思い込みがありました。

しかし実際に使ってみると、シグナルの損切り設定が20pips、利確設定が10pips(RR比1:0.5の損大利小)であることに気づかずにいました。勝率65%があっても、RR比1:0.5では期待値がマイナスなので長期的に確実に損失が出ます。

3ヶ月後に口座が半減してから、後でバルサラの破産確率表で計算してみると「破産確率ほぼ100%」という結果でした。「RRRと破産確率の仕組みを最初に知っていれば、1円も払わずに済んだ」という苦い経験です。

破産確率の3つのパラメーター——何が破産確率を決めるか

バルサラの破産確率表は、以下の3つのパラメーターによって決まります。この3つの組み合わせが「そのトレードスタイルは安全か」を数値で示します。

パラメーター①:勝率

1回のトレードで「勝つ確率」。過去のトレード記録から「勝ち数÷総トレード数」で計算。一般的なFXトレーダーの勝率は35〜60%程度が多い。

パラメーター②:リスクリワード比(RR比)

平均利益÷平均損失。「1回の勝ちで平均いくら稼いで、1回の負けで平均いくら失うか」の比率。RR1:2=損切りの2倍の利益を目指すスタイル。

パラメーター③:リスク率(1回のリスク)

1回のトレードで口座残高の何%をリスクにさらすか。2%ルールなら「2%」。リスク率が高いほど破産確率が急上昇する。

重要なのは、この3つのパラメーターを組み合わせて初めて「本当に安全かどうか」がわかるという点です。勝率だけを見ても、RR比だけを見ても、リスク率だけを見ても、全体像は把握できません。

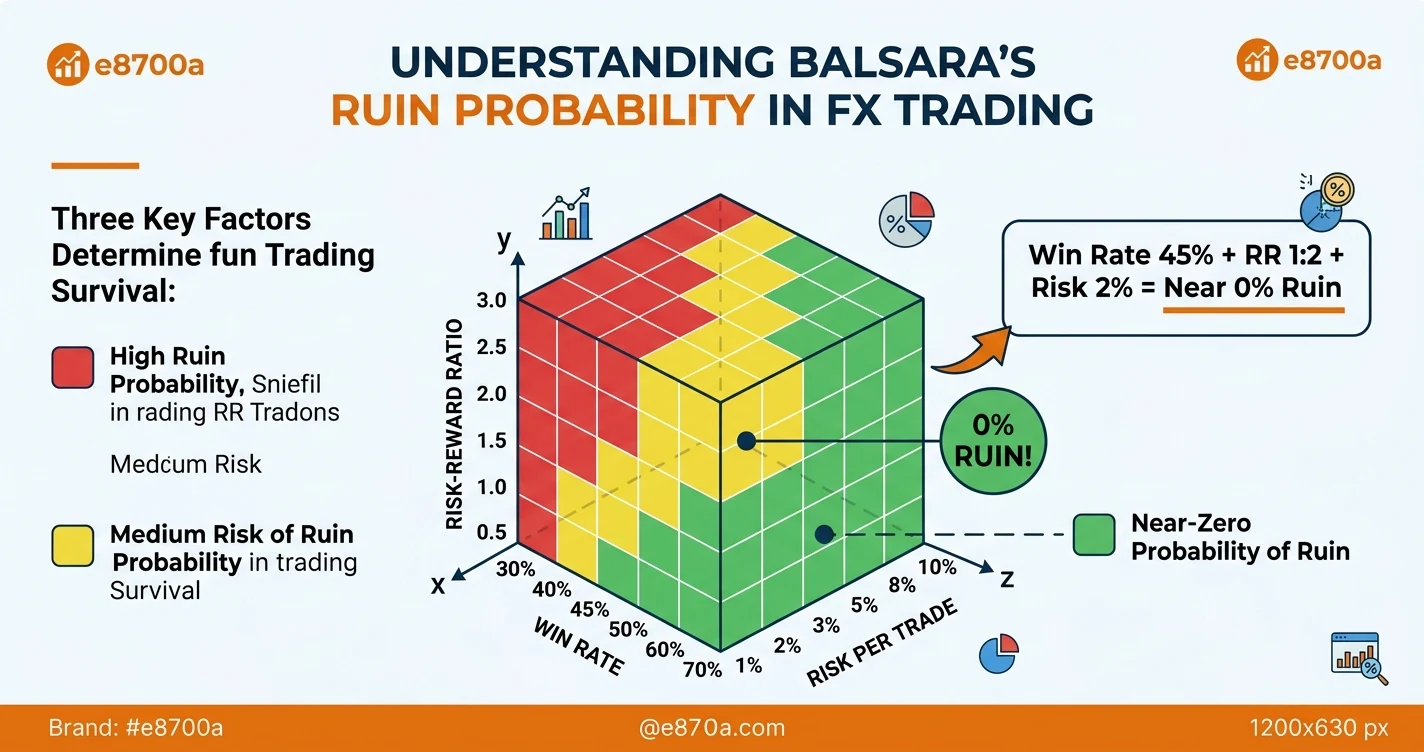

バルサラの破産確率表の読み方——具体例付き

実際の破産確率表を見てみましょう。下の表は、リスク率2%(1回のトレードで口座の2%をリスク)の場合に、勝率とRR比の組み合わせで破産確率がどう変わるかを示しています。

バルサラの破産確率表(リスク率2%の場合)

| 勝率 ↓ / RR比 → | RR 0.5:1 (損大利小) |

RR 1:1 (同等) |

RR 1:1.5 (推奨) |

RR 1:2 (推奨) |

RR 1:3 (理想的) |

|---|---|---|---|---|---|

| 勝率30% | 100% | 100% | 92% | 74% | 18% |

| 勝率35% | 100% | 100% | 72% | 28% | 3% |

| 勝率40% | 100% | 85% | 38% | 5% | <1% |

| 勝率45% | 100% | 62% | 14% | <1% | <1% |

| 勝率50% | 100% | 38% | 3% | <1% | <1% |

| 勝率55% | 91% | 11% | <1% | <1% | <1% |

| 勝率65%(要注意) | 100% | <1% | <1% | <1% | <1% |

※概算値です。実際の破産確率は計算モデルによって若干異なります。リスク率2%を前提とした理論値。

この表から読み取れる最大の教訓は、勝率65%でもRR0.5:1(損大利小)なら破産確率が100%になるということです。高勝率を誇るシグナルサービスでも、RRRが低ければ長期的に必ず負けます。逆に、勝率40%でもRR1:2(損小利大)・リスク率2%なら破産確率がわずか5%に下がります。

リスク率が破産確率に与える衝撃——同じ勝率・RRでも全然違う結果

3つのパラメーターの中で、リスク率(1回のトレードでかけるリスク)が最も破産確率を変える大きな要因です。以下の表を見てください。

リスク率が破産確率に与える影響(勝率45%・RR1:2の場合)

| リスク率 | 破産確率(概算) | 評価 | 推奨度 |

|---|---|---|---|

| 0.5% | <0.1%(ほぼゼロ) | 超安全 | 心理的安心重視ならおすすめ |

| 1% | <1%(安全) | 安全 | 初心者に推奨 |

| 2% | 約5%(許容範囲) | 標準 | 初中級者に最推奨(2%ルール) |

| 5% | 約45%(高リスク) | 危険 | 初心者には非推奨 |

| 10% | 約82%(非常に危険) | 非常に危険 | 論外 |

| 20% | 約99%(ほぼ確実に破産) | 致命的 | 絶対NG |

リスク率を10%から2%に下げるだけで、破産確率が82%から5%に激減します。この一事実だけでも、2%ルールの絶対的な重要性が理解できます。

自分のトレード手法の安全性診断——ステップバイステップ

バルサラ表を使って自分のトレード手法を診断するには、まず自分の3つのパラメーターを把握する必要があります。以下の手順で診断してみましょう。

安全性診断の4ステップ

STEP 1:過去のトレード記録を集める

最低30〜50回のトレード記録(エントリー価格・決済価格・pips損益)を用意します。記録がない場合は今日から必ずトレード日誌をつけ始め、30回分が溜まったら診断を行いましょう。

STEP 2:3つのパラメーターを計算する

- 勝率:勝ちトレード数 ÷ 総トレード数(例:20勝10負け → 勝率67%)

- RR比:平均利益pips ÷ 平均損失pips(例:平均利益15pips・平均損失30pips → RR0.5:1)

- リスク率:現在使っているルールのリスク率(2%ルール使用中なら2%)

STEP 3:バルサラ表で破産確率を確認する

上記の破産確率表(またはオンラインで検索できる詳細なバルサラ表)で、自分の勝率とRR比の交点を確認します。そこに示された破産確率が自分のトレードスタイルの安全性を示します。

STEP 4:診断結果に応じて改善策を実施

破産確率が10%以上の場合は改善が必要です。次のセクションで紹介する3つの改善策を参考にしましょう。

破産確率をゼロに近づける3つの改善策

診断結果で破産確率が高かった場合、以下の3つの改善策を実施することで安全ゾーンに移行できます。

改善策①:リスク率を下げる

最も即効性がある改善策。リスク率を5%→2%に下げるだけで破産確率が劇的に改善します。今すぐ2%ルールを導入してください。

効果:破産確率を最大80%改善

改善策②:RR比を改善する

チキン利食いをやめ、損切り先延ばしをやめることでRR比が改善します。OCO注文の活用と計画通りの利確が鍵。RR0.5:1から1:2に改善すれば破産確率が激変します。

効果:破産確率を根本から変える

改善策③:勝率を改善する

エントリー精度を高めて勝率を改善します。ただし、勝率の改善はRR比の改善より難しく時間がかかります。まず①②を改善してから取り組むことをおすすめします。

効果:安全ゾーンのさらなる向上

改善前後の破産確率比較

| 状況 | 勝率 | RR比 | リスク率 | 破産確率 |

|---|---|---|---|---|

| 改善前(典型的な初心者) | 55% | 0.5:1(損大利小) | 5% | 約99%(確実に退場) |

| リスク率だけ改善 | 55% | 0.5:1(損大利小) | 2% | 約91%(まだ危険) |

| RR比も改善 | 50% | 1:2(損小利大) | 2% | <1%(安全圏) |

| 理想的なスタイル | 45% | 1:2(損小利大) | 2% | <1%(非常に安全) |

期待値とバルサラ表の関係——「プラス期待値」だけでは不十分な理由

FXの資金管理を学び始めると「期待値がプラスならいい」という考え方を学ぶはずです。確かに期待値がプラスであることは必要条件ですが、それだけでは不十分だとバルサラ表が証明しています。

期待値とリスク率の組み合わせが重要

たとえば、勝率50%・RR1:1.5(期待値:0.5×1.5 – 0.5×1 = +0.25)のプラス期待値のシステムでも、リスク率が10%なら破産確率は50%を超えます。

これはなぜでしょうか?連続する損失の「ばらつき(分散)」によって、期待値がプラスでも一時的に大きな資金減少が起きる可能性があるためです。リスク率が高いと、その一時的な減少で破産に至るリスクが急上昇します。

プラス期待値 × 適切なリスク率 = 破産確率を限りなくゼロに近づけられる。この組み合わせが長期的な生存の方程式です。

同じ期待値でもリスク率によって破産確率が激変する例

| トレードシステム | 勝率 | RR比 | 期待値 | リスク率2%の破産確率 | リスク率10%の破産確率 |

|---|---|---|---|---|---|

| システムA | 50% | 1:2 | +0.50 | <1%(安全) | 約62%(危険) |

| システムB | 55% | 1:1 | +0.10 | 約11%(要注意) | 約88%(非常に危険) |

| システムC | 65% | 1:0.5 | -0.025(マイナス) | 100%(確実に破産) | 100%(確実に破産) |

※概算値。システムCは期待値がマイナスなので、リスク率に関係なく長期的に必ず破産します。

システムAとシステムBを比較すると、期待値はAの方が高いですが、その有利さを「活かせるかどうか」はリスク率次第です。優れたシステムを持っていても、リスク率が高すぎると宝の持ち腐れになります。バルサラ表はこの「システムとリスク率の相互作用」を視覚化してくれる唯一のツールです。

連敗リスクとドローダウン——バルサラ表が前提とする統計的現実

バルサラ表を正しく理解するには、「連敗がどれくらい起きるか」という統計的現実を知っておく必要があります。私自身、このことを知らなかったためにパニックして感情的なトレードをしてしまった経験があります。

高橋誠の体験談②:連敗5回でパニックになった話

FX3年目のある時期、それまで安定していたシステムが突然5連敗しました。「手法が機能しなくなった」「相場が変わった」「自分には向いていない」と次々と不安が湧いてきました。

しかし後で統計を確認したところ、勝率50%のシステムでは5連敗する確率は約3%(32回に1回程度)であり、異常なことではないとわかりました。月10回トレードすれば、3〜4ヶ月に1回は起こり得る「普通の出来事」だったのです。

バルサラ表を事前に理解していれば、「破産確率が低いこのシステムで連敗が来ても問題ない」と冷静でいられたはずです。数学的な裏付けが、心理的な安定を生み出すという教訓でした。

連敗が起きる統計的確率(参考)

| 勝率 | 3連敗の確率 | 5連敗の確率 | 10連敗の確率 | 「普通のこと」か? |

|---|---|---|---|---|

| 40% | 約21.6%(5回に1回) | 約7.8%(13回に1回) | 約0.6%(167回に1回) | 3連敗は普通 |

| 50% | 約12.5%(8回に1回) | 約3.1%(32回に1回) | 約0.1%(1,024回に1回) | 3連敗は普通 |

| 55% | 約9.1%(11回に1回) | 約1.8%(55回に1回) | <0.1%(3,000回に1回) | 3連敗は珍しくない |

| 60% | 約6.4%(16回に1回) | 約1.0%(100回に1回) | <0.1%(10,000回に1回) | 5連敗でもパニック不要 |

※各連敗は独立した事象として計算。実際のトレードでは相関がある場合もあります。

連敗が来たときに「システムが壊れた」とパニックになる前に、この統計的確率を頭に入れておくことが重要です。バルサラ表で「低破産確率」を確認した上で連敗に直面したなら、それは統計的に想定内のことです。感情的にポジションサイズを変えたり、システムを急に変更したりする必要はありません。

バルサラ表で見えてくる「よくある初心者の罠」パターン

バルサラ表の観点から見ると、FX初心者がよく陥るパターンには共通した「破産確率を急上昇させる要因」があります。代表的な5つのパターンを紹介します。

罠①:高勝率シグナルへの盲信

「勝率70%!」という宣伝に飛びつく。しかし損切り100pips・利確30pipsのRR0.3:1なら期待値はマイナス。破産確率はほぼ100%。

破産確率:ほぼ100%

罠②:ナンピンによるリスク率急増

含み損を抱えたまま追加ポジション。1回のトレードの実質リスク率が2%→10%→30%と膨らみ、破産確率が急上昇する。

破産確率:急上昇

罠③:損切りしないことによる実質RR悪化

計画では損切り20pipsだったのに実際は100pipsまで引きずる。実際のRR比が1:2から1:0.4に悪化し、破産確率が安全圏から危険圏に。

破産確率:安全→危険に逆転

罠④:連敗後に賭け金を増やす

5連敗後に「次は取り返す」とリスク率を2%→10%に引き上げる。口座残高が減っているのにリスク額が増え、破産確率が82%以上に。

破産確率:82%以上

罠⑤:チキン利食いで実質RR悪化

計画では利確60pipsだったのに含み益30pipsで早期決済。実際のRR比が1:2から1:1に下がり、勝率45%なら破産確率が5%→62%に急上昇。

破産確率:5%→62%に悪化

解決策:全てルール化して感情を排除

OCO注文で損切り・利確を同時設定。ポジションサイズ計算式を固定。トレード日誌で実際のRR比を毎月確認。これだけで破産確率が劇的に改善。

破産確率:安全圏を維持

上記5つの罠に共通しているのは、「感情的な判断が実際のRR比やリスク率を計画から乖離させる」ということです。バルサラ表は計画値で計算しますが、実際のトレードでは感情的な介入によってパラメーターが悪化し、破産確率が跳ね上がります。最良のトレードシステムは、感情が介入できないように自動化・ルール化されたシステムです。

バルサラ表の限界と補完的に使うべき指標

バルサラの破産確率表は強力なツールですが、万能ではありません。限界を知った上で活用することが重要です。

バルサラ表の限界①:独立性の仮定

計算モデルは「各トレードが独立している」と仮定していますが、実際のFX相場では同一通貨ペアのトレードが連動することが多く、連敗が計算値より長く続く場合があります。

バルサラ表の限界②:固定パラメーター

表は勝率・RR比・リスク率が一定と仮定しますが、実際の相場では月によって環境が変わり、同じシステムでも勝率が変動します。定期的な再計算が必要です。

バルサラ表の限界③:スリッページ・コスト

スプレッドや手数料・スリッページはバルサラ表に含まれていません。実際の取引コストを考慮すると、計算上のRR比より実際のRR比は低くなる場合があります。

補完①:最大ドローダウンの管理

バルサラ表と合わせて「最大ドローダウン20%以上になったらシステム停止」というルールを設けることで、異常な連敗に対するセーフティネットになります。

補完②:定期的な成績レビュー

月1回トレード日誌から実際の勝率・RR比を再計算し、バルサラ表で再診断します。パラメーターが悪化していれば早期にシステムを見直せます。

補完③:期待値の定期確認

期待値(勝率×平均利益 – 負け率×平均損失)が引き続きプラスであることを確認します。期待値がマイナスになっていれば、破産確率に関係なくシステムの見直しが必要です。

バルサラ表は「長期的な傾向を理論値で示す地図」です。地図だけではなく、リアルタイムの成績モニタリングと組み合わせることで、初めて完全なリスク管理システムが完成します。

バルサラ表を活用したFX口座選び——スプレッドがRR比に与える影響

バルサラ表の観点から見ると、FX口座選びはRR比に直結する重要な決断です。スプレッドが広いほど実際のRR比が悪化し、破産確率が高まります。

たとえば、USD/JPYのスプレッドが0.2pipsの口座と1.0pipsの口座を比較します。30pipsの損切り・60pipsの利確を設定したトレードでは、実際の損益はスプレッド分だけ変わります。

スプレッドが実際のRR比に与える影響(損切り30pips・利確60pipsの場合)

| 口座スプレッド | 実際の損失 | 実際の利益 | 実際のRR比 | 勝率45%の破産確率 |

|---|---|---|---|---|

| 0.2pips(タイト) | 30.2pips | 59.8pips | 約1:1.98 | <1%(安全) |

| 1.0pips(広め) | 31.0pips | 59.0pips | 約1:1.90 | <1%(安全) |

| 3.0pips(非常に広い) | 33.0pips | 57.0pips | 約1:1.73 | 約14%(要注意) |

※概算値。破産確率はリスク率2%を前提とした推定値。

極端に広いスプレッドの口座では、RR比が計画より悪化し、破産確率に影響が出る場合があります。スキャルピングや細かいスプレッドが重要なトレードスタイルでは、スプレッドの狭い国内FX口座を選ぶことがバルサラ表的にも合理的な選択です。

FX口座の選び方について詳しくはFX口座比較・選び方ガイドをご覧ください。スプレッドや最低証拠金など、初心者が注目すべきポイントを解説しています。

バルサラ表を使ったトレード計画の立て方

バルサラ表は「今のトレードスタイルを診断する」だけでなく、「どんなトレードスタイルを目指すか」という目標設定にも使えます。

バルサラ表を使った目標設定の例

「破産確率を5%以下にする」という目標を立てた場合:

- リスク率2%を固定した場合 → 「勝率40%・RR1:2」以上の組み合わせが必要

- 勝率を45%と仮定した場合 → 「RR1:1.5以上」が必要

- RR比を1:2に固定した場合 → 「勝率37%以上」で達成できる

このように逆算して「自分が達成すべき最低ラインの勝率とRRR」を明確にすることができます。

シミュレーションによる資金成長の見える化

バルサラ表で安全性が確認できたら、次は「このトレードスタイルを続けると資金はどう成長するか」のシミュレーションをすることで、長期的なモチベーションを高められます。

勝率45%・RR1:2・リスク率2%の月10回トレードシミュレーション

期待値:45%×2 – 55%×1 = 0.9 – 0.55 = +0.35ユニット/回。月10回で+3.5ユニット(リスク金額の3.5倍の期待利益)

| 期間 | 口座残高(期待値通りの場合) | 月次利益 | 累計利益 |

|---|---|---|---|

| スタート | 500,000円 | — | — |

| 6ヶ月後 | 約535,000円 | 約5,800円 | +35,000円 |

| 1年後 | 約572,000円 | 約6,300円 | +72,000円 |

| 2年後 | 約653,000円 | 約7,200円 | +153,000円 |

| 3年後 | 約744,000円 | 約8,200円 | +244,000円 |

※期待値に基づく理論値。実際のトレードでは損益の順序・感情的なルール違反などにより結果が異なります。FXは損失が生じる可能性があります。

月10回のトレードで月利約1%程度でも、複利の力で3年後には元手が約1.5倍に成長する計算です。「破産確率ほぼゼロ」のトレードスタイルを継続できれば、ゆっくりでも確実に資産が増えていくという事実が、バルサラ表の安全性確認から見えてきます。

バルサラ破産確率の理解をさらに深めるために、FX資金管理の基本・2%ルールの実践・リスクリワード比の最適化をあわせて学ぶことをおすすめします。

バルサラ表に関するQ&A

バルサラ表はあくまで「理論値」です。実際のトレードでは、連続する損益の順序(ドローダウンの深さとタイミング)によって結果が変わります。しかし、理論値は「長期平均」を示しており、実践の指針として十分に有効です。重要なのは正確な数字よりも「高リスクか低リスクか」を大まかに判断することです。

はい、オンラインで「Balsara Ruin Probability Calculator」と検索すると、勝率・RR比・リスク率を入力すれば自動計算してくれるツールが複数見つかります。また、Excelで自作することも可能です。数学が得意な方は元の計算式を学ぶことをおすすめします。

5%以下は「統計的にかなり安全」という意味であり、「完全に安全」ではありません。相場環境の変化・手法の有効性の低下・心理的なルール違反など、計算モデルが想定しない要因で実際のリスクが変わります。定期的にパラメーターを再計算して監視することが重要です。

まとめ

- バルサラの破産確率表=勝率・RR比・リスク率から「トレード手法の安全性」を数値化したツール

- 勝率65%でもRR0.5:1なら破産確率100%——高勝率は安全とは限らない

- 勝率40%・RR1:2・リスク率2%で破産確率約5%——これが最低限の安全基準

- リスク率が最も破産確率に影響する——2%ルールはバルサラ表的にも最重要

- 改善策の優先順位:①リスク率を下げる②RR比を改善する③勝率を上げる

- 診断の4ステップ:記録収集→3パラメーター計算→バルサラ表確認→改善策実施

- バルサラ表で目標設定——破産確率5%以下になる勝率・RR比の最低ラインを逆算できる

- 数字でトレード手法を評価する習慣が長期的な生存と成長の鍵になる

【リスク注意】FX取引は元本保証のない金融商品です。レバレッジ効果により、投資元本以上の損失が生じる可能性があります。バルサラの破産確率表は理論値であり、実際の損益を保証するものではありません。本記事は教育目的の情報提供であり、特定の投資を推奨するものではありません。実際の取引はご自身の判断と責任のもとで行ってください。

コメント