LEARN-FX.COM

政策金利と為替の関係!

中央銀行の利上げ・利下げで

相場はどう動く?

FX初心者でも理解できる金利と為替の基礎知識

📋 この記事でわかること

- 政策金利とは何か・なぜ為替が動くのか

- FRB・日銀・ECBの利上げ・利下げが通貨に与える影響

- 金利差とキャリートレードの基本的な仕組み

- ドット・プロットとフォワードガイダンスの読み方

- 「Buy the rumor, Sell the fact(材料出尽くし)」の意味と活用法

- 2022〜2023年の米ドル高を金利の視点から読み解く

「利上げすると円安になる」「金利差が大きいとキャリートレードが活発になる」──FXのニュースを読んでいると、こんな言葉が頻繁に出てきます。でも最初はよくわかりませんでした。「金利が上がると、なぜ通貨も上がるの?」という疑問が頭に浮かぶたびに、解説を読んでも何度も迷子になりました。

政策金利と為替の関係は、FXをやる上で避けて通れない最重要テーマのひとつです。なぜなら、中央銀行が金利を動かす決定をするだけで、ドル円が数百pipsも一気に動くことがあるからです。テクニカル分析をどれだけ磨いても、この「金利」という変数を無視したトレードは、大きなリスクを伴います。

この記事では、政策金利と為替の関係を基礎から丁寧に解説します。難しい経済学の知識は必要ありません。「なぜ金利が上がると通貨高になるのか」という根本的な仕組みから、実際のトレードに役立つ知識まで、順を追って説明していきます。

著者より

2022年の秋のことです。私はドル円のショートポジションを仕込んでいました。チャートを見ると明らかに高値圏で、RSIも過熱を示していた。「ここから下がるはず」と確信していたんです。

ところが午前3時過ぎ、FOMCの声明が出た瞬間、ドル円が一気に200pips以上急騰しました。損切りラインを軽く超えて、あっという間に大きな損失が確定。「なんで?利上げはもう織り込み済みじゃなかったの?」と画面を見つめながら呆然としました。

後で分かったのは、声明文の中に「より積極的な引き締めを辞さない」という一文が追加されていたこと。市場は利上げそのものではなく、「今後も続く利上げペース」に反応したのです。私はテクニカルのことしか考えず、金利の動向を全く見ていなかった。

この失敗があったからこそ、政策金利と為替の関係を徹底的に勉強しました。その学びをこの記事にすべて詰め込みました。

政策金利とは何か?基本的な仕組みを理解しよう

政策金利とは、中央銀行(日本なら日本銀行、アメリカならFRBなど)が金融政策の目標として設定する短期の基準金利のことです。市中銀行が中央銀行からお金を借りるときの金利の基準になっており、これが経済全体の金利水準を決める起点になります。

中央銀行が政策金利を変更する目的は主に2つです。ひとつは「インフレ(物価上昇)の抑制」、もうひとつは「経済の活性化(景気刺激)」です。物価が上がりすぎているときは金利を上げてお金の流れを抑え、景気が冷え込んでいるときは金利を下げてお金を借りやすくします。

| 中央銀行 | 国・地域 | 政策金利の名称 | 会合の頻度 | 影響する通貨 |

|---|---|---|---|---|

| FRB(連邦準備制度理事会) | アメリカ | FF金利(フェデラルファンズレート) | 年8回(FOMC) | 米ドル(USD) |

| 日本銀行(BOJ) | 日本 | 無担保コール翌日物金利 | 年8回 | 日本円(JPY) |

| ECB(欧州中央銀行) | ユーロ圏 | 主要リファイナンシング金利 | 年8回 | ユーロ(EUR) |

| BOE(イングランド銀行) | イギリス | バンクレート | 年8回 | 英ポンド(GBP) |

| RBA(オーストラリア準備銀行) | オーストラリア | キャッシュレート | 年8回 | 豪ドル(AUD) |

| SNB(スイス国立銀行) | スイス | 政策金利 | 年4回 | スイスフラン(CHF) |

FXで最も重要なのはFRBです。米ドルは世界の基軸通貨であり、FRBの金融政策はドル円・ユーロドル・ポンドドルなど、あらゆる主要通貨ペアに直接的な影響を及ぼします。「FRBの動きだけ把握していれば為替の大きな流れはわかる」と言っても過言ではないほど、その影響力は絶大です。

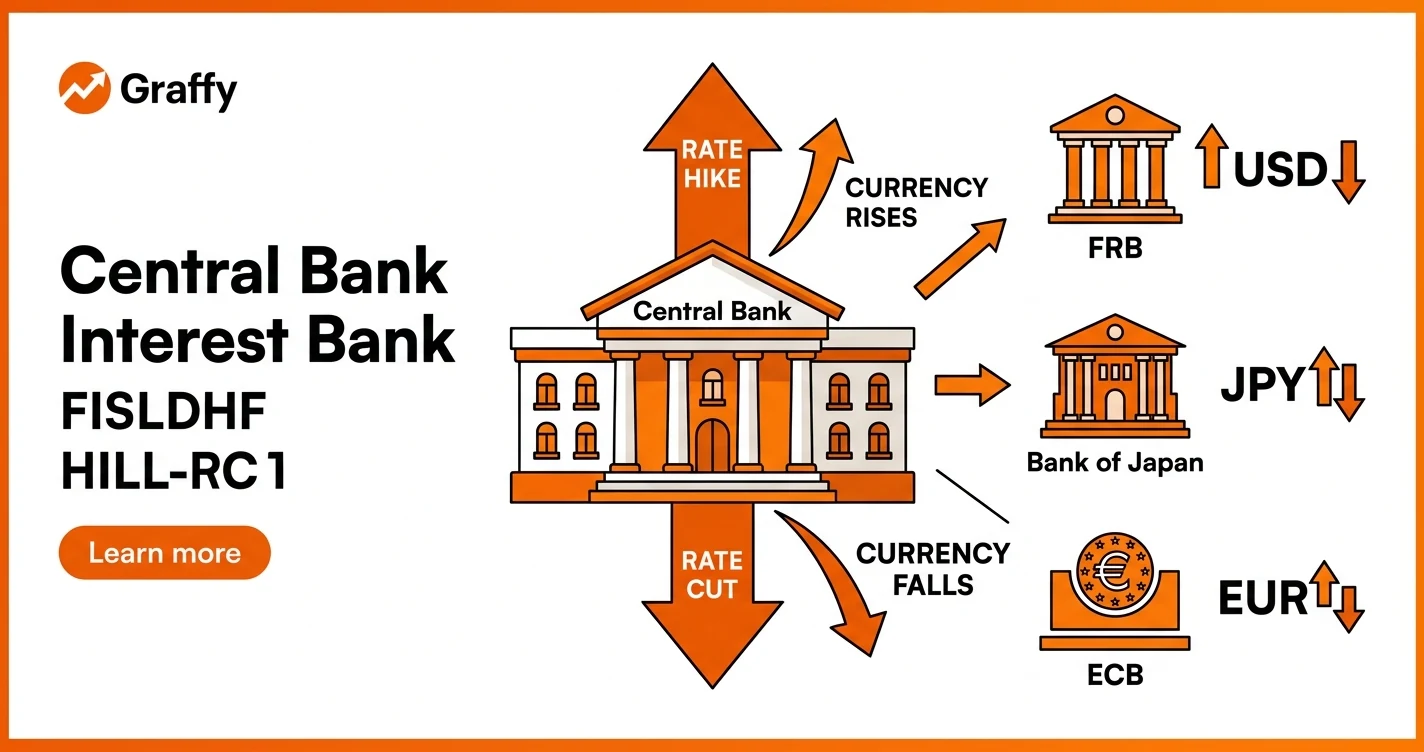

なぜ利上げすると通貨高になるのか?メカニズムを丁寧に解説

「利上げ→通貨高」という結果は知っていても、なぜそうなるのかを理解している初心者は意外と少ないです。このメカニズムを知っておくと、ニュースを見た瞬間に「為替はどう動くか」を自分で考えられるようになります。

利上げが通貨高を生む3つのステップ

高金利の通貨に投資すると「利息」がたくさんもらえる

その国の金利が上がると、その国の銀行に預けたり、その国の国債を買うと高い利息が得られます。世界中の投資家がその通貨を「魅力的」と感じ始めます。

世界中から資金がその通貨に流れ込む

高金利の国の資産を買うためには、まずその国の通貨を購入する必要があります。これにより、その通貨の需要が高まります。

需要が増えた通貨は価値が上がる(通貨高)

需要と供給の原則により、買われる通貨は価値が上昇します。「ドルが欲しい人が増える → ドルが高くなる = ドル高・円安」という流れです。

逆に利下げをすると、その通貨の魅力が下がります。「もっと高い金利の国の通貨を持っていたほうがいい」という判断から資金が流出し、通貨安につながります。これが「利下げ→通貨安」のメカニズムです。

| 金融政策 | 通貨への影響 | 資本の流れ | ドル円の例 | キーワード |

|---|---|---|---|---|

| 利上げ(Rate Hike) | 通貨高(上昇) | 資金流入↑(高金利に引き寄せられる) | FRB利上げ → ドル高・円安 | タカ派(Hawkish) |

| 利下げ(Rate Cut) | 通貨安(下落) | 資金流出↓(より高い金利へ逃げる) | FRB利下げ → ドル安・円高 | ハト派(Dovish) |

| 金利据え置き(Hold) | 発言内容次第 | 声明文・会見の内容が重要 | フォワードガイダンスで動く | 中立派(Neutral) |

| 日銀利上げ | 円高 | 円買い圧力↑(超低金利からの脱却) | ドル円下落(円高) | 政策転換(Pivot) |

ただし、これはあくまでも「基本的な方向性」です。実際の相場では、すでに金利変更が予想されていた場合(織り込み済み)、声明の表現ひとつで市場の反応が逆転することもあります。この「期待と現実」のギャップこそが、FXの難しさであり面白さでもあります。

金利差とキャリートレード:低金利通貨を売って高金利通貨を買う戦略

金利と為替の関係で最も重要な概念のひとつが「キャリートレード(Carry Trade)」です。これは、低金利の通貨を売って高金利の通貨を買い、その金利差(スワップポイント)を利益として得る取引戦略です。

典型的な例がドル円です。日本は長年にわたり超低金利政策を維持してきました。一方、アメリカが高金利の時期には、日本円を借りてドルに換えてアメリカの国債などを買うと、毎日スワップポイント(金利差利益)が受け取れます。これが大規模なキャリートレードとして機能し、円安ドル高を長期的に促す力になります。

キャリートレードが活発な時期

- 世界的にリスク選好(Risk-on)の相場

- ボラティリティが低く安定した環境

- 金利差が大きい(例:日米で4%以上)

- 円安・豪ドル高・NZドル高になりやすい

- 新興国通貨も買われやすい

キャリートレードが巻き戻される時期

- 世界的にリスク回避(Risk-off)の相場

- 株式市場が急落するなど市場の動揺

- 金利差が縮小する見通し

- 円高・豪ドル安になりやすい(円は安全通貨)

- 新興国通貨も急落しやすい

2022〜2023年のドル円は、日米金利差を背景にしたキャリートレードが大規模に行われ、約150円台まで円安が進みました。これはFRBの急速な利上げで日米の金利差が4%を超える局面が続いたためです。スワップポイントの仕組みと合わせて理解しておくと、長期トレンドの読み方が大きく変わります。

| 通貨ペア | 売り側(低金利) | 買い側(高金利) | 金利差のイメージ | リスクオフ時の動き |

|---|---|---|---|---|

| USD/JPY | 日本円(低金利) | 米ドル(高金利) | 最大4〜5%(2022-23) | 円高(巻き戻し) |

| AUD/JPY | 日本円(低金利) | 豪ドル(相対的高金利) | 中程度 | 大きく円高に動く |

| NZD/JPY | 日本円(低金利) | NZドル(相対的高金利) | 中程度 | 大きく円高に動く |

| EUR/CHF | スイスフラン(低金利) | ユーロ(相対的高金利) | 小さめ | フラン高(安全通貨) |

ドット・プロットとフォワードガイダンス:市場が最も注目する情報

FOMCでは、実際の金利変更だけでなく、今後の金利の見通しを示す「ドット・プロット(点描図)」や「フォワードガイダンス(将来の金融政策の方向性についての発言)」が市場に大きな影響を与えます。

ドット・プロットとは、FRB理事と地区連銀総裁ら計19名が今後の金利水準をどう予想しているかを示したグラフです。それぞれが点(ドット)で示されることからこの名前がついています。年に4回(3月・6月・9月・12月)のFOMCで公表されます。

ドット・プロットの読み方ポイント

中央値(メジアン)を見る

全ドットの中央値が市場が「公式な予想」として注目する値。前回との変化が重要。

ドットの分散を見る

ドットが広く散らばっているほどFRB内部の意見が割れている。不確実性の高さを示す。

長期(Longer Run)のドット

「中立金利」の目安。現在の金利がこれより高ければ引き締め的、低ければ緩和的と判断。

前回との比較

前回公表のドット・プロットと今回を比べて、ドットが上方シフトなら「タカ派サプライズ」となり通貨高要因。

フォワードガイダンスとは、中央銀行が将来の金融政策の方向性について市場に事前に伝えることです。「2回の追加利上げが適切」「データ次第で判断する」「より長期にわたって高金利を維持する(Higher for Longer)」などの表現が使われます。

実際の金利変更よりも、このフォワードガイダンスの変化が相場を動かすことが多いです。2023年のFOMCでは「利上げ停止」が決まっても、「高い金利を長期間維持する」というガイダンスを受けてドルが高止まりし続けたのがその好例です。詳しくはFOMCと為替の関係も参照してください。

2022〜2023年の米ドル高を金利の視点から読み解く

2022〜2023年のドル高・円安局面は、金利と為替の関係を学ぶ上で最高の教材です。わずか1年半でドル円が1ドル=115円から150円超まで上昇(約30%以上の円安)したこの局面は、まさに「金利差が為替を動かす」というメカニズムが凝縮されていました。

| 時期 | FRBの動き | 日銀の動き | 日米金利差 | ドル円の水準 |

|---|---|---|---|---|

| 2022年初め | まだゼロ金利維持 | YCC(イールドカーブ・コントロール)継続 | 約0.25%程度 | 115円前後 |

| 2022年3〜6月 | 0.25%→1.75%(急速な利上げ開始) | 超緩和継続・利上げなし | 1.5〜2%に急拡大 | 130〜135円まで上昇 |

| 2022年7〜10月 | 1.75%→3.25%(0.75%の大幅利上げ連続) | YCC継続・為替介入を検討 | 3〜3.5%まで拡大 | 150円台突破・政府が為替介入 |

| 2022年末〜2023年 | 利上げ継続も減速。5〜5.25%がピーク | YCC修正を開始(段階的) | 4〜4.5%台でピーク | 130〜150円台で推移 |

| 2024年以降 | FRB利下げ転換へ | 日銀がマイナス金利解除・利上げ開始 | 金利差縮小方向 | 円高方向へ転換の流れ |

この局面で私が学んだのは、「金利差が拡大し続ける限り、テクニカル的に高値圏でも通貨高が継続する」ということです。ファンダメンタルズが強烈な方向感を持っているときは、テクニカルの逆張りシグナルだけを信じて逆向きにポジションを持つのは非常に危険です。

「Buy the rumor, Sell the fact」(材料出尽くし)とは何か

「Buy the rumor, Sell the fact(噂で買って、事実で売る)」は、FX・株式市場を問わず非常に重要な相場格言です。これは「市場は将来の出来事を事前に織り込もうとする」という性質を表しています。

材料出尽くしのメカニズム

(weeks前)

(直前)

(事実)

重要なのは、「予想通り」の場合と「予想外」の場合で相場の反応が全く異なる点です。予想通りなら「材料出尽くし」で逆方向に動きやすく、予想を上回る(またはフォワードガイダンスが強い)場合はさらに同方向に動くことが多いです。

材料出尽くし(逆方向)になりやすいケース

- 市場の織り込み度が高い(90%以上)

- 声明やフォワードガイダンスが「予想通り」

- 発表前にすでに大きく動いていた

- 「利上げ最後の1回」の観測がある

さらに同方向に動くケース

- 発表値が事前予想を大きく上回る/下回る

- フォワードガイダンスがサプライズを含む

- 議長の発言が市場予想と乖離する

- ドット・プロットが上方(下方)シフト

タカ派・ハト派とテイラールール:金融政策の方向性を読む方法

FXのニュースでよく見かける「タカ派(Hawkish)」「ハト派(Dovish)」という言葉は、中央銀行の金融政策スタンスを鳥に例えた表現です。この概念を理解しておくと、中央銀行の発言や声明文のニュアンスが素早く読めるようになります。

| スタンス | 優先事項 | 金融政策の方向 | よく使われる表現 | 通貨への影響 |

|---|---|---|---|---|

| 🦅 タカ派(Hawkish) | インフレ抑制を重視 | 利上げ・引き締め傾向 | 「物価安定が最優先」「積極的な対応が必要」 | 通貨高要因 |

| 🕊️ ハト派(Dovish) | 雇用・経済成長を重視 | 利下げ・緩和傾向 | 「データを慎重に見る」「段階的なアプローチ」 | 通貨安要因 |

| ⚖️ 中立(Neutral) | バランスを重視 | 現状維持・データ依存 | 「データ次第」「適切な水準を評価中」 | 声明の文言次第 |

テイラールールとは、経済学者ジョン・テイラーが1993年に提唱した、適切な政策金利を算出するための公式です。「現在のインフレ率と目標の差」「現在の経済成長率と潜在成長率の差」から、理論的な適正金利を導き出します。

実際のFRBがテイラールール通りに動くわけではありませんが、「テイラールールが示す金利よりも現在の金利が低い(高い)」という比較は、金融政策が緩和的(引き締め的)かどうかの判断材料になります。アナリストレポートでよく登場する概念なので、知っておくと役立ちます。

中央銀行の独立性と政治的圧力

中央銀行の独立性とは、中央銀行が政府や政治家の圧力に左右されず、物価安定という本来の使命に基づいて金融政策を決定できる仕組みのことです。これがなぜ重要かというと、政治家は選挙前に景気を良くしたいため「もっと金利を下げて経済を刺激してくれ」と圧力をかけようとすることがあるからです。

独立性が高い中央銀行

- FRB(アメリカ)

- ECB(欧州)

- 日本銀行(近年)

- → 発言の信頼性が高く、サプライズが少ない

独立性が低い(または疑われる)国

- 一部の新興国の中央銀行

- 政治的圧力が報道される国

- → 予測しにくく通貨への信頼も低い

- → リスクプレミアムが乗る

FXでは、先進国の主要通貨(ドル・ユーロ・円・ポンドなど)を主に取引するため、中央銀行の独立性に関する問題は比較的少ないです。しかし、政治家が中央銀行に圧力をかけようとするニュースが出ると、その国の通貨が急落することがあります。2019〜2020年のトルコリラの急落はその典型例です。

このようなファンダメンタルズ分析の視点を持つことで、単純な「利上げ→通貨高」という図式を超えた、より深い相場理解が可能になります。

金利と為替のFXトレードへの実践的な活用法

金利と為替の関係を学んだ後、実際のトレードにどう活かすかをまとめます。金利の知識はトレード戦略の「大局観」を形成するのに最も役立ちます。

金利情報を使ったトレードの大局観の作り方

Step 1:主要中央銀行の現在の金利を把握する

FF金利・日銀政策金利・ECB金利など主要通貨の金利を月1回は確認する習慣をつける。

Step 2:各国の金融政策サイクルがどこにあるかを判断する

「利上げフェーズ(ピークに近いか)」「利下げフェーズ(底に近いか)」「据え置き(方向転換前か)」を大まかに把握する。

Step 3:通貨ペアの「方向感」を決める

金利差が拡大する方向(利上げ通貨 vs 利下げ通貨)が長期的な優位性を持ちやすい。これがスイングトレードのベースになる。

Step 4:重要イベント(FOMC・日銀会合など)の前後は注意する

発表の2〜3日前から大きく動くことも。経済指標カレンダーを常にチェックし、重要イベント時のポジション管理を慎重にする。

Step 5:テクニカル分析と組み合わせる

ファンダメンタルズで「方向感」を決めたら、テクニカルで「エントリーのタイミング」を計る。金利差が円安方向を示しているなら、押し目でロングを狙う戦略が取りやすい。

注意したいのは、金利差は長期的な傾向を示しますが、短期的な相場では「リスクオフ」「地政学的リスク」などが金利差よりも強く影響することがある点です。米国雇用統計やCPI(消費者物価指数)など個別の経済指標との組み合わせで見ることが重要です。

| 情報源 | チェックするもの | 頻度 | 初心者向けの見方 |

|---|---|---|---|

| FRBウェブサイト・声明文 | FOMC声明・ドット・プロット・議長会見 | FOMC開催時(年8回) | 前回との変化を重点チェック |

| 経済指標カレンダー | 金利発表・CPI・雇用統計の日程 | 毎週(月曜に1週間分確認) | 重要度「高」のイベントを把握 |

| CME FedWatch | 次回FOMCでの利上げ/利下げ確率 | 毎日〜週数回 | 市場の「織り込み度」を把握 |

| 2年債金利差 | 米国2年債利回り vs 日本2年債利回り | 週に数回 | ドル円の方向感の参照指標 |

| FX会社のニュース配信 | 中央銀行関係者の発言・コメント | トレード日は毎日 | タカ派/ハト派の発言かを判断 |

金利政策サイクルの4フェーズと為替の動き方

金融政策は一般的に「緩和→引き締め→据え置き→緩和」というサイクルを繰り返します。このサイクルのどのフェーズにいるかを把握することで、中長期的な通貨の方向感を大まかに予測することができます。

フェーズ1:緩和フェーズ(利下げ期)

景気刺激・デフレ対策のために政策金利を引き下げる時期。通貨は安くなる傾向。投資家は高金利国の通貨へ資金を移す。

例:2008〜2015年のFRBゼロ金利政策

フェーズ2:引き締めフェーズ(利上げ期)

インフレ抑制のために政策金利を引き上げる時期。通貨は高くなる傾向。キャリートレードが活発化し、通貨高が持続しやすい。

例:2022〜2023年の米FRB積極利上げ期

フェーズ3:ピーク(高原期)

利上げが終わり、高い金利を維持する「Higher for Longer」の局面。通貨は引き続き高い水準を維持するが、利下げ転換への観測が出始める。

例:2023年後半のFRB金利据え置き局面

フェーズ4:転換期(ピボット)

利下げ転換(ピボット)が行われる局面。通貨安になりやすく、キャリートレードの巻き戻しが始まりやすい。方向性が変わる重要局面。

例:2024年のFRB利下げ転換局面

重要なのは「現在どのフェーズにいるか」だけでなく、「次のフェーズに移行するタイミングはいつか」という見通しを持つことです。市場は常に未来を先取りしようとするため、フェーズ転換が予期されると相場が動き始めます。

| 確認すべき指標 | 利上げが近いサイン | 利下げが近いサイン | 通貨への影響 |

|---|---|---|---|

| インフレ率(CPI) | 目標(2%)を大きく上回る | 目標に向けて低下してきた | 高インフレ=通貨高期待 |

| 雇用統計(NFP) | 力強い雇用増・低失業率 | 雇用の軟化・失業率上昇 | 強い雇用=金利高止まり期待 |

| GDP成長率 | 潜在成長率を大きく上回る | 景気後退リスクが高まる | 強いGDP=通貨高になりやすい |

| CME FedWatch | 利上げ確率が80%以上 | 利下げ確率が急上昇 | 市場の織り込みがどこか確認 |

| 2年国債利回り差 | 利回り差が拡大中 | 利回り差が縮小に転換 | 為替との連動性が高い先行指標 |

よくある質問(FAQ)

まとめ:政策金利と為替の関係

- 政策金利は中央銀行が設定する基準金利で、為替相場の長期的な方向感を決める最重要変数

- 利上げ→通貨高、利下げ→通貨安が基本だが、「材料出尽くし」で逆方向に動くこともある

- 金利差が大きいとキャリートレードが活発になり、リスクオフ時に急激な巻き戻しが起きやすい

- ドット・プロットとフォワードガイダンスが実際の相場を動かす重要情報

- タカ派(利上げ志向)は通貨高要因、ハト派(利下げ志向)は通貨安要因

- 「Buy the rumor, Sell the fact」= 市場は期待を先取りして動く

- 金利でファンダメンタルズの方向感を決め、テクニカルでタイミングを図るのが実践的な使い方

※本記事はFX取引の教育目的で作成されています。FX取引には元本割れのリスクがあります。実際の投資判断はご自身の責任のもと、リスクを十分に理解した上で行ってください。

コメント