※本記事はアフィリエイト広告を含みます

ECB MONETARY POLICY

欧州中央銀行(ECB)とは?

ユーロ圏の金融政策がユーロに与える影響を解説

「ECBが利上げを発表したらユーロが急騰した」「ラガルド総裁の会見でユーロが乱高下した」——FXでユーロ/ドルやユーロ/円を取引する方なら、こんな場面を体験したことがあるでしょう。欧州中央銀行(ECB)は、ユーロ圏20か国の金融政策を一手に担う超重要機関。その決定は世界第2位の基軸通貨・ユーロを大きく動かします。

この記事では、ECBの役割・金融政策決定会合の仕組み・主要金利(MRO・DFR・MLF)・ラガルド総裁の発言の読み方・FRBとの比較まで、FX初心者が知っておくべきことをすべて網羅します。欧州通貨を取引するなら必読の内容です。

- ECB(欧州中央銀行)とは何か?その基本的な役割

- ECBの金融政策決定会合の仕組みと開催スケジュール

- ECBの3つの主要政策金利(MRO・DFR・MLF)を理解する

- ECBの利上げ・利下げとユーロ相場の関係

- ラガルド総裁とは?会見の読み方・タカ派ハト派の見分け方

- ECBのQE(量的緩和)とQT(量的引き締め)とは?

- ECBとFRBの金融政策比較——金利差がユーロ/ドルを動かす

- ユーロ圏経済指標とECBの関係——何を見ればいいか

- ECB会合をFXトレードに活かす実践的な方法

- ECBの特殊性——多国家連合の中央銀行ならではの難しさ

- ECBの歴史的な政策転換から学ぶFXの教訓

- 初心者がECBについて陥りがちな誤解と注意点

- よくある質問(FAQ)

ECB(欧州中央銀行)とは何か?その基本的な役割

ECBとは「European Central Bank(欧州中央銀行)」の略称で、ユーロを共通通貨とする国々の中央銀行として機能する機関です。本部はドイツのフランクフルトにあり、1998年に設立され、1999年からユーロ圏の金融政策を担当しています。

日本でいえば日本銀行(BOJ)、アメリカでいえば連邦準備制度(FRB/Fed)に相当しますが、ECBの特殊なところは単一の国ではなく複数の独立国家(現在20か国)の金融政策を統括している点です。ドイツ・フランス・イタリア・スペインといった経済規模の異なる国々が同じ金利政策のもとに置かれるというのは、世界でも類を見ない仕組みです。

| 設立 | 1998年6月1日 |

| 本部 | ドイツ・フランクフルト |

| 総裁 | クリスティーヌ・ラガルド |

| 対象国数 | 20か国(ユーロ圏) |

| 主な通貨 | ユーロ(EUR) |

- 物価安定:インフレ率を中期的に2%に保つ

- 金融システムの安定:欧州金融市場の安定維持

- 決済システムの管理:ユーロ決済の円滑化

- 外貨準備の管理:ユーロ圏の外貨資産管理

- 銀行監督:大手欧州銀行の監督(SSMを通じて)

FXトレーダーにとって最も重要なのは、ECBの物価安定の使命です。インフレが2%を大きく超えると利上げを行い、インフレが低すぎると利下げやQE(量的緩和)を行う——この判断がユーロ相場を大きく動かします。

ユーロ圏20か国とは?

2024年現在、ユーロを法定通貨として採用しているのは以下の20か国です(クロアチアが2023年に加盟して20か国に)。

注意したいのは、EU(欧州連合)加盟国でもユーロを採用していない国があることです。スウェーデン、デンマーク、ポーランド、チェコなどはEU加盟国ですが独自通貨を維持しており、これらの国はECBの金融政策の対象外です。また、イギリスはすでにEUを離脱(ブレグジット)しており、もちろんユーロも採用していません。

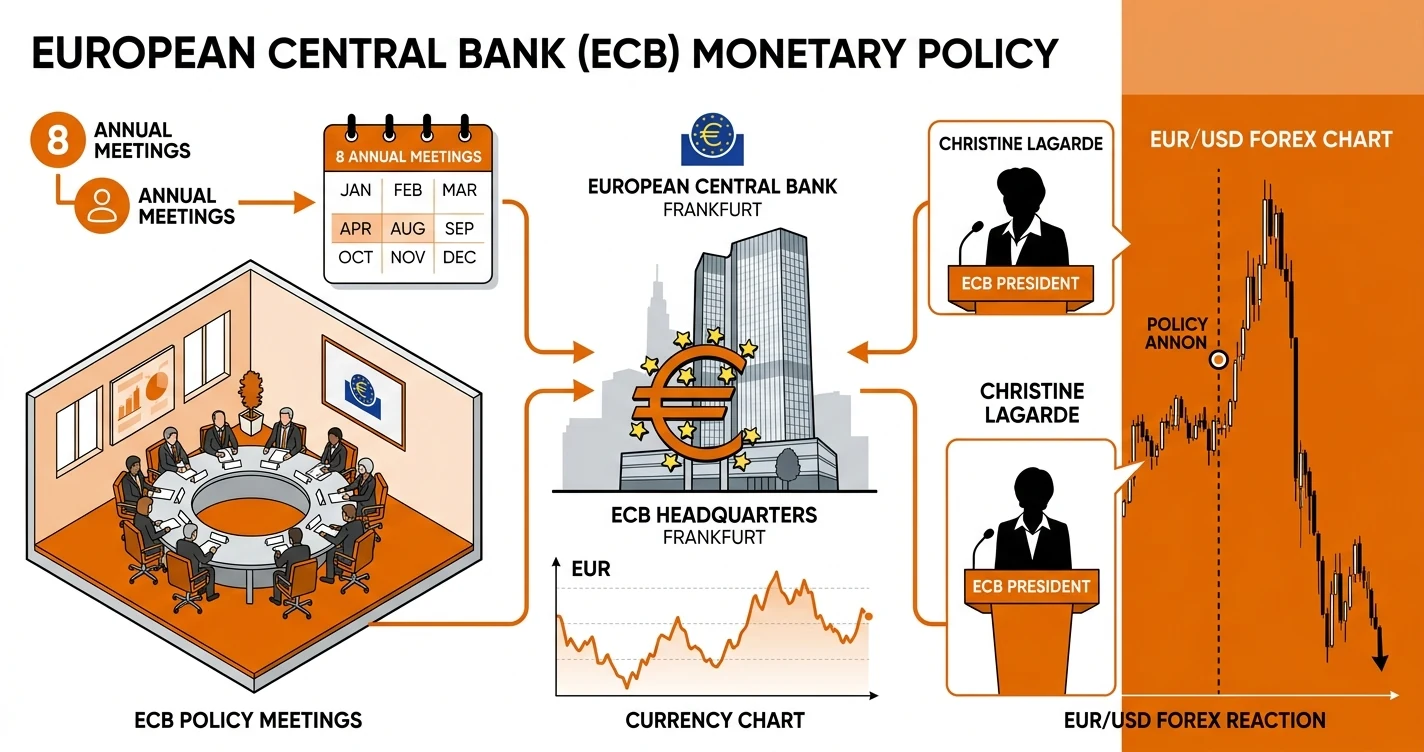

ECBの金融政策決定会合の仕組みと開催スケジュール

ECBの金融政策は政策理事会(Governing Council)が決定します。政策理事会は、ECBの6人の役員(総裁・副総裁・専務理事4名)と、ユーロ圏20か国の中央銀行総裁で構成されています。

金融政策を議論・決定する会合は年8回開催されます(以前は年13回でしたが2015年から8回に変更)。会合は通常木曜日に行われ、日本時間では木曜日深夜〜金曜日未明に政策金利の発表が行われます。

ECB関係者のスピーチや「タカ派・ハト派」発言が相次ぎ、市場が政策の方向性を予測し始める。ユーロが事前に動くことも多い。

日本時間21:15頃に政策金利の決定を発表。予想通りなら反応小、サプライズなら大きく動く。

ラガルド総裁の記者会見(日本時間21:45〜)が最大の注目点。声明文や今後の方針についての発言でユーロが乱高下する。

詳細な議論内容を記した議事要旨(Minutes)が公表される。次回会合に向けた材料として注目される。

私がはじめてECB発表日に取引した話

FXをはじめて半年ほど経った頃、経済カレンダーの見方を覚え始めた私は、ECBの会合がある日をなんとなく認識していました。「まあ、予想通り据え置きだろうな」と油断してユーロ/ドルのポジションを持ったまま会見時間を迎えたのですが……ラガルド総裁が「今後の利上げに関してオープンだ」という一言を発した瞬間、ユーロが一気に60pipsも跳ね上がりました。

損切りラインに刺さって強制決済——。「金利は変わらなかったのになぜ?」と当時は混乱しましたが、これがECB会合の本質を学ぶ契機になりました。重要なのは「今回の決定」だけでなく「次回以降の示唆」なのです。

ECBの3つの主要政策金利(MRO・DFR・MLF)を理解する

ECBは3種類の政策金利を設定しています。日本銀行やFRBは基本的に1つの政策金利(日銀なら無担保コール翌日物、FRBならFF金利)が注目されますが、ECBは3本立ての金利体系を持っているのが特徴です。

💡 FXトレーダーが見るべきはDFR

ニュースや経済カレンダーでは「ECBが金利を〇%に決定」と報道されますが、これは主にDFR(中銀預け金金利)を指すことが多くなっています。Bloomberg等の金融ニュースでも「ECB deposit rate」として表示されます。MROも重要ですが、FXの文脈ではDFRの動きを追うのが実践的です。

ECBの利上げ・利下げとユーロ相場の関係

中央銀行の金利変更がなぜ為替レートを動かすのか——この仕組みを理解することが、ファンダメンタルズ分析の基本です。シンプルにいうと、金利が高い通貨は投資家に選ばれやすく、需要が高まって通貨高になるという原理です。

詳しい解説は「金利と為替の関係」の記事をご参照いただくとして、ここではECBの金利変更とユーロ相場の具体的な動きを見ていきましょう。

ECBがDFRやMROを引き上げると……

- ユーロ建て資産の利回りが上昇

- 世界の投資家がユーロを買い、他通貨を売る

- ユーロへの需要増 → ユーロ高

- EUR/USDは上昇(ユーロ高ドル安)

- EUR/JPYも上昇(ユーロ高円安)

ECBがDFRやMROを引き下げると……

- ユーロ建て資産の利回りが低下

- 投資家がユーロを売り、高利回り通貨へ移動

- ユーロへの需要減 → ユーロ安

- EUR/USDは下落(ユーロ安ドル高)

- EUR/JPYも下落(ユーロ安円高)

2022〜2023年の歴史的利上げサイクルから学ぶ

ECBの近年の動きで特に重要なのが、2022〜2023年の急速な利上げサイクルです。コロナ禍からの回復とロシア・ウクライナ戦争によるエネルギー価格高騰で、ユーロ圏のインフレ率は2022年秋に10%超まで上昇しました。これに対応してECBは異例の速度で利上げを実施しました。

| 時期 | DFR水準 | 主な背景 | ユーロの動き |

|---|---|---|---|

| 2016〜2022年6月 | ▲0.50%(マイナス) | デフレ懸念・QE継続 | 低迷・弱含み |

| 2022年7月 | 0.00% | マイナス金利終了(+0.50%利上げ) | 一時反発 |

| 2022年9月 | 0.75% | インフレ10%超・+0.75%の大幅利上げ | ユーロ反発 |

| 2023年9月 | 4.00%(ピーク) | 利上げサイクルの頂点 | ユーロ高値圏 |

| 2024年6月 | 3.75% | 初の利下げ(インフレ鈍化) | ユーロ小幅安 |

| 2024年末〜 | 段階的利下げ継続 | 景気減速・インフレ収束 | ユーロ軟調 |

この利上げサイクルで注目すべき点は、市場の「予想」と「実際の決定」のズレが相場を動かすということです。2022年9月に+0.75%という異例の大幅利上げが決定された際、市場は+0.50%を予想していたため、その差分でユーロが一気に上昇しました。逆に「利上げ=ユーロ買い」と単純に考えて飛びつくと、「織り込み済み」で逆に動くことも多いため注意が必要です。

ラガルド総裁とは?会見の読み方・タカ派ハト派の見分け方

クリスティーヌ・ラガルド氏は、2019年からECB総裁を務めています。もともとIMF(国際通貨基金)のトップを長く務めた経歴を持ち、フランス出身の法律家・政治家としての側面もあります。前任のマリオ・ドラギ氏(「何でもする(Whatever it takes)」発言で有名)と比べると、政策コミュニケーションの面でやや読みにくいという評価が市場関係者には多いです。

FXトレーダーがラガルド総裁の会見で注目するのは、以下のキーワードです。

- “inflation remains elevated”(インフレは依然高い)

- “data-dependent” + 追加利上げ示唆

- “sufficiently restrictive”(十分に制限的)

- “no rate cuts in the near term”

- インフレ見通しの上方修正

- “disinflation is on track”(インフレ鈍化が進んでいる)

- “growth risks to the downside”(成長リスクは下方)

- “open to rate cuts”

- “transmission is working”

- インフレ見通しの下方修正

ラガルド総裁の会見で特に難しいのは、「曖昧な表現」でも市場が反応する点です。たとえば「data-dependent(データ次第)」という言葉は一見中立ですが、文脈によっては「次回の利上げは確定していない」というハト派メッセージと読まれることもあります。トレーダーとしては、会見全体のトーン(強硬か慎重か)をつかむことが重要です。

ECB理事会メンバーの発言にも注目

ECBの政策方針を読む上で、総裁以外の政策理事会メンバーの発言も重要です。特に影響力が大きいのは以下のメンバーです。

| ポジション | 影響力・特徴 |

|---|---|

| ECB総裁(ラガルド) | 最も影響力大。会見での発言が直接相場を動かす |

| 副総裁(グィンドス) | 総裁不在時のスポークスマン的役割 |

| ドイツ連銀(タカ派代表) | ドイツは歴史的にインフレに敏感でタカ派が多い |

| 南欧系中銀総裁(ハト派系) | イタリア・スペイン・ポルトガルは景気重視のハト派多め |

会合の直前期に複数の理事会メンバーが同じ方向の発言をしている場合、その方向への政策決定の可能性が高まるサインです。経済ニュースをチェックする際は「ECB + 名前 + 発言」で検索して、タカ派・ハト派のバランスを確認する習慣をつけると良いでしょう。

ECBのQE(量的緩和)とQT(量的引き締め)とは?

政策金利の変更だけでなく、ECBはQE(Quantitative Easing:量的緩和)とQT(Quantitative Tightening:量的引き締め)という非伝統的な政策手段も活用しています。これらはユーロ相場に中長期的な影響を与えるため、FXトレーダーも基本は押さえておく必要があります。

QE(量的緩和)の仕組みとユーロへの影響

QEとは、中央銀行が市場から国債や社債などを大量に購入し、市場に資金を供給する政策です。ECBのQEプログラムには主に以下のものがあります。

2015年から開始。国債・社債・担保付き債券などを毎月数百億ユーロ規模で購入。コロナ禍前後に大規模拡張され、2022年に段階的縮小へ。

2020年3月コロナ対応で導入。総額1.85兆ユーロという前例のない規模で実施。2022年3月に純購入終了、2024年末に再投資も終了。

QEが実施されると、市場にユーロが大量供給されるためユーロの希少価値が下がりユーロ安になる傾向があります。また、QEで国債利回りが低下すると、高利回りを求める投資家がユーロ圏から資金を引き上げ、さらなるユーロ安圧力になります。

QT(量的引き締め)はユーロ高要因

QTはQEの逆で、保有資産の再投資を停止・削減して市場から資金を回収する政策です。ECBは2023年からAPPの再投資を停止し、QTを開始しました。QTにより市場流通するユーロが減少するため、理論上はユーロ高圧力となります。ただし、QTの効果は金利変更ほど即効性がなく、中長期のトレンドに影響するという性質を持っています。

📌 QE・QTとユーロの関係まとめ

| 政策 | 市場への効果 | ユーロへの影響 |

|---|---|---|

| QE(量的緩和) | 資金供給↑、金利↓ | ユーロ安圧力 |

| QT(量的引き締め) | 資金回収↑、金利↑ | ユーロ高圧力 |

| 利上げ | 短期金利↑ | ユーロ高(即効性あり) |

| 利下げ | 短期金利↓ | ユーロ安(即効性あり) |

ECBとFRBの金融政策比較——金利差がユーロ/ドルを動かす

FXでユーロ/ドル(EUR/USD)を取引する場合、ECBの動きだけでなくFRB(米連邦準備制度)の動きとの「金利差」が決定的に重要になります。ユーロ/ドルは世界で最も取引量が多い通貨ペアであり、ECBとFRBの政策の方向性の差が相場のトレンドを形成します。

| 項目 | ECB(欧州中央銀行) | FRB(米連邦準備制度) |

|---|---|---|

| 設立 | 1998年 | 1913年 |

| 対象経済 | ユーロ圏20か国(複数国) | アメリカ(単一国) |

| 使命 | 物価安定(インフレ2%)のみ | 物価安定+雇用最大化(二重使命) |

| 政策金利 | MRO・DFR・MLF(3本立て) | FF金利(フェデラルファンズ金利) |

| 会合頻度 | 年8回(偶数月) | 年8回(FOMC) |

| 主要人物 | ラガルド総裁 | パウエル議長 |

| 政策の独立性 | 20か国の政治的影響を受けやすい | 米政府からの独立性が高い |

| QEプログラム | APP・PEPP等 | QE1〜QE3・コロナ対応QE等 |

金利差とユーロ/ドルの関係

EUR/USDのトレンドを考える上で最もシンプルなフレームワークが「金利差」です。ECBの政策金利(DFR)とFRBのFF金利の差が広がる方向によって、理論上の資金フローが決まります。

FRBがECBより速く利上げする、またはECBがFRBより先に利下げすると、米ドルの利回り優位拡大 → 投資家がユーロ売りドル買い → EUR/USD下落

ECBがFRBより速く利上げする、またはFRBがECBより先に利下げすると、ユーロの利回り優位拡大 → 投資家がドル売りユーロ買い → EUR/USD上昇

ただし、金利差だけで相場が動くわけではありません。地政学リスク、ユーロ圏の景気動向、米国のリセッション懸念なども複合的に影響します。FOMCの詳細な仕組みについては「FOMCとは?金融政策がドルに与える影響を解説」もあわせてご参照ください。

ユーロ圏経済指標とECBの関係——何を見ればいいか

ECBの金融政策の方向性は、ユーロ圏の経済指標によって変わります。FXトレーダーとして「次回のECBはどちらの方向か」を予測するために、以下の経済指標を定期的にチェックする習慣をつけましょう。

これらの指標の動きを経済カレンダーでチェックして、ECB会合前に「タカ派寄り・ハト派寄り」のどちらの材料が多いかを整理する習慣を持つと、ECB発表への備えがより的確になります。経済カレンダーの使い方については「経済カレンダーの読み方・使い方」の記事も参考にしてください。

ECB会合をFXトレードに活かす実践的な方法

では、ECBの知識をFXトレードに具体的にどう活かせばよいのでしょうか。私自身が失敗と学習を繰り返した経験をもとに、実践的な方法をお伝えします。

方法① 会合前の「市場予想」との乖離を狙う

ECBの決定が市場に与える影響の大きさは、「予想との乖離」に比例します。市場が「今回は利上げなし」と予想している中でサプライズな利上げが決まれば、ユーロは急騰します。逆に「利上げ確実」が織り込まれていれば、実際に利上げが決まっても「Buy the rumor, Sell the fact(噂で買って事実で売れ)」で急落することもあります。

- ECB会合の1週間前から経済カレンダーを確認し、ユーロ圏のインフレ・PMI等の最新データを把握する

- OIS金利(翌日物金利スワップ)や先物価格から市場が「何%の確率で利上げ/利下げを織り込んでいるか」を確認する(Bloomberg等で参照可能)

- ECB理事会メンバーの直近発言をまとめてタカ派・ハト派のバランスを判断する

- 会合当日はポジションを軽くするか、スプレッドの広い時間帯の取引を避ける

- 総裁会見後の方向感が定まってからエントリーする(5〜15分後が比較的安全)

方法② ECB会合日の時間軸でトレードを考える

ECB会合の当日は、1日を通じてユーロが動きやすい状態になります。以下の時間帯ごとの傾向を理解しておくと役立ちます。

| 時間帯(日本時間) | イベント | 特徴 |

|---|---|---|

| 16時〜21時 | 欧州市場開始〜会合前 | 噂・ポジション調整でじわじわ動く |

| 21:15頃 | 政策金利発表 | 瞬間的な急騰・急落が発生することあり |

| 21:15〜21:45 | 金利発表〜会見前 | 方向感が出にくい「霧の時間」 |

| 21:45〜22:30頃 | ラガルド総裁会見 | 最大の相場変動ポイント。乱高下に注意 |

| 22:30〜 | 会見終了後 | 方向感が定まりやすい。トレンドフォローに適する |

初心者のうちは、金利発表の前後30分はポジションを持たないというルールを徹底することをおすすめします。急激なスプレッド拡大と方向感のない乱高下でロスカットを食らうリスクが高いためです。

方法③ 中長期トレンドをECBとFRBの方向差で判断する

デイトレードだけでなく、スイングトレード(数日〜数週間保有)を考える際は、ECBとFRBの金融政策サイクルの方向差を軸にすることが有効です。たとえば「FRBが利下げを開始し、ECBはまだ据え置き」という局面では、金利差縮小(米金利低下)によってEUR/USDの上昇トレンドが生まれやすくなります。

ファンダメンタルズ分析の基本的な考え方は「ファンダメンタルズ分析とは」の記事でも詳しく解説していますので、あわせてご覧ください。

ECBの特殊性——多国家連合の中央銀行ならではの難しさ

ECBの金融政策分析を難しくする要因の一つが、ユーロ圏20か国の経済状況がそれぞれ異なるという点です。FRBはアメリカという単一の経済圏を対象にしていますが、ECBは経済規模・成長率・インフレ率がバラバラな20か国を一つの金利政策でまとめなければなりません。

インフレ抑制のための利上げを望む。金融規律を重視するタカ派的立場になりやすい。

利上げで国債利回り急騰・景気悪化を恐れる。低金利・QE継続を望むハト派的立場になりやすい。

この「南北問題」と呼ばれる構造的対立は、ECBが政策決定で常に妥協を求められることを意味します。FRBに比べてECBの政策変更がより慎重になりがちな理由の一つです。

欧州の政治リスクとユーロの関係

ECBの金融政策とは別に、欧州の政治的なリスクがユーロ相場を大きく揺さぶることがあります。代表的なのは以下のイベントです。

- フランス・ドイツなど主要国の選挙:極右政党が躍進するとユーロ統合への懸念からユーロ安になりやすい

- 南欧諸国の財政問題:ギリシャ債務危機(2010〜2015年)のようなソブリン危機はユーロを急落させた

- 地政学リスク:ロシア・ウクライナ戦争勃発(2022年2月)時はユーロが大幅下落

- ドイツ経済の失速:ユーロ圏最大経済国の不振はユーロ安圧力になる

これらの政治・地政学リスクは、ECBの金融政策とは独立して相場を動かします。「ECBは利上げしているのになぜユーロが下がるのか」という疑問を感じたときは、政治・地政学的なリスクオフがユーロを売らせている可能性を疑ってみましょう。リスクオン・リスクオフの基本については「リスクオン・リスクオフとは」をご参照ください。

ECBの歴史的な政策転換から学ぶFXの教訓

ECBのこれまでの政策で、FXトレーダーが特に記憶しておくべき「歴史的転換点」がいくつかあります。過去のイベントを知ることで、次の局面での判断力が養われます。

初心者がECBについて陥りがちな誤解と注意点

ECBを学び始めたFX初心者がよく陥るいくつかの誤解について整理しておきます。これらを知っておくだけで、無駄な損失を避けられます。

利上げが市場に「織り込み済み」の場合、発表後に「事実売り」が起きることがあります。市場の予想との乖離が重要で、単純な「利上げ=ユーロ高」は成り立たないケースも多いです。

EUR/USDはドルの動向も同じくらい重要です。FRBのFOMCや米雇用統計・CPI等の米国指標も同時に追わないと、片方だけ見て間違った判断をしてしまいます。

ECB会合直後はスプレッドが拡大し、スリッページ(注文が想定と異なる価格で約定)が起きやすくなります。初心者は「発表から15分後の落ち着いた後」にエントリーするほうが安全です。

会合の間にも、ECB理事会メンバーのスピーチ、ユーロ圏の経済指標発表、ECBが参加する国際会議(ジャクソンホール等)でユーロが大きく動くことがあります。毎日の経済カレンダー確認が基本です。

よくある質問(FAQ)

- ECB(欧州中央銀行)はユーロ圏20か国の金融政策を担い、ユーロ相場に直結する機関

- 使命は物価安定(インフレ率2%)の維持。これが利上げ・利下げの判断基準になる

- 主要金利はDFR・MRO・MLFの3種類。FXではDFRが最重要

- ラガルド総裁の記者会見(発表45分後〜)が最大の相場変動ポイント

- タカ派発言→ユーロ高、ハト派発言→ユーロ安のシグナルを読む習慣をつける

- QEはユーロ安、QTはユーロ高の中長期的圧力になる

- EUR/USDはECBとFRBの金利差が中長期トレンドを決める

- ECB会合日の発表直後は初心者は取引を避け、方向感が出てからエントリーするのが無難

⚠️ リスク注意:FXは元本保証のない金融商品です。ECBの金融政策を学んでも、市場は予想通りに動くとは限りません。本記事の内容は教育目的であり、特定の投資行動を推奨するものではありません。取引の判断は自己責任で行い、余裕資金の範囲内で行ってください。

コメント